経理社員として会社の資金繰りにどう貢献するか

(Q)

社員30名程、年商10億弱の卸売業の会社の経理をしていますが、銀行関係は社長が一人で行い、銀行員と話す機会がありません。相談は会計士としているようです。どういった面で、会社の資金繰りの役に立てば良いかお教えください。

また、当社は卸売業で、長年支払条件を細かく整理できていません。先代の社長(故人)も整理には消極的でした。理由は分かりません。 ついては、改めて得意先へ支払条件を聞くと、当社の信用不安と取られてしまうことも有るのでしょうか。新しい若い社長は、整理を承認しています。

(A)

御社の状況では、経理としては、まずは経営者に、損益や資金繰り、部門別会計などの経営数字を、経営判断材料として提供していくことで、貢献できるとともに、経営者もあなたを信頼するようになり、経営計画や予定資金繰り表なども経営者と一緒になって作っていけるようになるのではないでしょうか。

また、支払条件の交渉については、相手から見ると、まず間違いなく、資金繰り不安を真っ先に思い浮かべてしまいます。あなたの会社の資金繰りに問題があるのであれば支払条件の交渉は行っていかざるをえないですが、資金繰りにそれほど問題があるのでなければ、支払条件の交渉を行うことは慎重に判断されるべきです。

見積りを出して受注を獲得する企業の再生方法

企業は、見積書をいくらの金額で出すかにより、その商談から獲得できる粗利益が大きく変わってきます。

例えば、弊社のある顧問先様は、リフォーム業ですが、営業マンが4名、います。

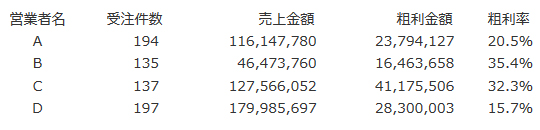

ここ2年の、営業マンごとの、受注件数、売上金額、粗利金額、粗利率を分析してみました。

Cさんは、しっかり粗利益を出せる見積りを出すために、リフォーム業において原価部分である、材料業者や外注業者に相見積りをとり、原価を抑えながら、正確な原価の積算をした上で、粗利益をとれる見積作りにていねいに時間をかけていたのです。

一方Dさんは、売上だけで見ると一番多く、それだけ外に出ている時間が長いため、一見、営業マンとして仕事やっているように見えます。

しかし見積りは適当で、原価は過去の工事データから適当に拾ってくるだけ。とにかく売上を増やそうと、安売りにはしっています。 またDさんの特徴は、見積りにおける予算と、実績において、ぶれが大きい、ということです。

例えばある工事において、売上100万円、原価70万円で見積りをたてても、実際に原価が90万円かかってしまい、粗利益が10万円しかなかった、このようなことが多くあります。

原価の積算において、適当に計算していたためです。

一方Cさんは、原価の積算をしっかり行っていたため、予算と実績のぶれはほとんどありません。

売上はDさんの方が多いですが、粗利益はCさんの方が多いです。

会社に利益貢献をもたらしているのは、粗利益を多く稼いでいるCさんの方です。

ちなみに、AさんはDさんの紹介でひっぱってきた社員で、Dさんに営業のやり方、見積書の作り方を教えられているので、やはり粗利率は低いです。

Bさんは、粗利率は高いですが、稼いでくる売上が少なすぎます。営業マンとしては不向きでも、原価の計算をしっかり行い、着実に粗利益のとれる見積書を作ることができます。

このような分析から、私はこの会社の利益向上→再生のために、次の戦略を考えました。

![]()

【戦略A】

他の営業マンは、Cさんに学ぶべき。Cさんを講師に、研修を行い、また見積書の作成にあたってのマニュアルを作り、見積書作成業務の標準化を図る。

【戦略B】

営業は苦手だが着実に原価の積算を行い、粗利益を出して予算と実績のぶれも少ないBさんを原価積算、見積書作成担当にし、AさんとDさんが外をまわって獲得してきた案件をBさんが見積書を作るように、分業制とする。

戦略Aは、営業マンの見積書作成能力の底上げを目指した方法、戦略Bは、底上げというよりも各社員の強みを生かし会社全体でしっかり利益を出せる体制を組む方法、です。

受注を獲得する際に見積書を出す企業であれば、このように営業マンごとの売上・粗利益を計測してみてください。

そうすると、営業マンごとに数字が大きく異なることが判明し、経営者のみなさんは驚かれることと思います。

そして、どうやって会社全体で利益を上げていくか、対策を練ることができます。

父の会社に役員として入った場合、保証人・担保を要求されるのか

(Q)

私は現在保険代理店を個人で経営しています。今は不動産賃貸をしている父の会社があります、以前は精密機械の部品製造、加工の仕事をしていました。不景気のあおりを受け受注が減り建物のみ残りそこを賃貸しております。当時の負債がまだ残っており地元の信用金庫にお世話になっております。条件変更もしてもらい返済期間を延ばし家賃分を返済に回しています。

最近になり私はその父の会社の役員とさせてもらいました、今の私の仕事の事業拡大のため法人を利用したいとの目的がありました。

ここで1つ不安なのは銀行が私を役員にしたことで保証人の追加や担保を要求してくるのではないかと言うことです。

もし銀行からこのような依頼がありましたらどのように対処したら良いでしょでしょうか。私は住宅ローンも抱え、まだそれほどの余力はありません。家族もいますし、どうしたらよろしいでしょうか。

(A)

代表取締役として入るのならともかく、代表ではない取締役では、取締役になったこと自体では保証の追加を要求されることはありません。

ただ今後、お父様の会社の条件変更期間の更新、という場面において、保証人や担保の追加を要求されることはありえます。あなた自身が、資力があったり、もしくは不動産を所有していたりするのであれば、信用金庫はそれをねらって保証人や担保の追加を要求してくることが十分想定されます。

ただそれは、やりすごすことはできます。しかし問題は、あなたがお父様の会社に役員として入っていることです。そもそも、あなた自身が法人を設立し、そこで保険代理代理店の事業など、行うべきです。それを、お父様の会社だからといって、条件変更済の負債を抱えている、事業の結びつきもない法人を利用するのは方法論として間違っています。すぐに役員を退任して新規法人を立ち上げるべきではないでしょうか。それがまた、お父様の会社の負債の保証人・担保追加要求のスキを信用金庫にも見せないことにもつながります。